Chile: país de analfabetos económicos

El 70% de los chilenos no entiende cómo calcular una tasa de interés simple y muestra un desempeño por debajo de los países latinoamericanos, muy lejos del promedio de la OCDE. La siguiente investigación analiza y discute el impacto de esta realidad, donde el ingreso, el nivel educativo o el sexo se alzan como factores clave para entender esta situación en nuestro país.

Pedir o no un crédito de consumo. Comprar o no en cuotas. Ahorrar o invertir. Arrendar o comprar. Son decisiones que inciden en las finanzas de las personas, en una sociedad en que las alternativas de gasto o inversión se han multiplicado. Entre los factores que explican este hecho se encuentra la mayor diversificación y oferta en las formas de financiamiento, un acceso más amplio y temprano al sistema financiero formal, y un régimen de pensiones y salud que demandan un manejo más acabado de ciertos conceptos técnicos por parte de los individuos.

En este contexto, se enfatiza la importancia de contar con un conocimiento básico que permita a las personas entender los riesgos y oportunidades a las que se enfrentan, especialmente en países donde se advierten mayores grados de pobreza y desigualdad. ¿Cuentan los chilenos con estas herramientas? No todos. En 2017, el Centro de Políticas Públicas de la UC realizó una encuesta representativa a nivel nacional para indagar sobre la alfabetización y el comportamiento de las personas en este ámbito. Los resultados muestran que el rendimiento es bajo e insatisfactorio. En una escala de 1 a 7, el promedio de los chilenos es de 3,4. La evaluación indagó en conocimientos sobre interés simple, interés compuesto, inflación, rentabilidad, diversificación del riesgo, fluctuación del mercado y conocimiento sobre el crédito.

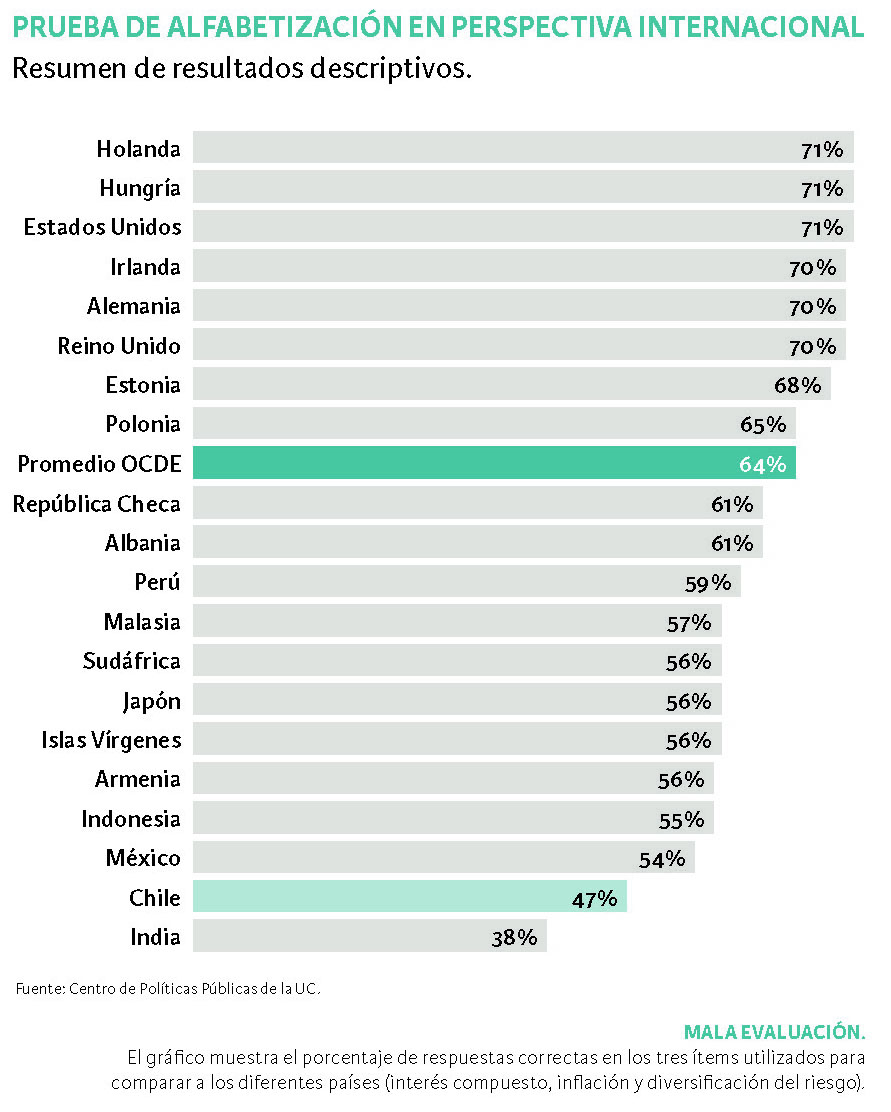

Además, la investigación realizó un análisis a nivel internacional, en el que se consideraron tres variables (Xu y Zia, 2011, y Atkinson y Messy, 2012). En la comparación, Chile obtuvo un rendimiento del 47%, debajo del de otros países de la región, como México con un 54% y Perú con un 59%; bastante inferior al promedio OCDE de un 64% (ver gráfico página 24).

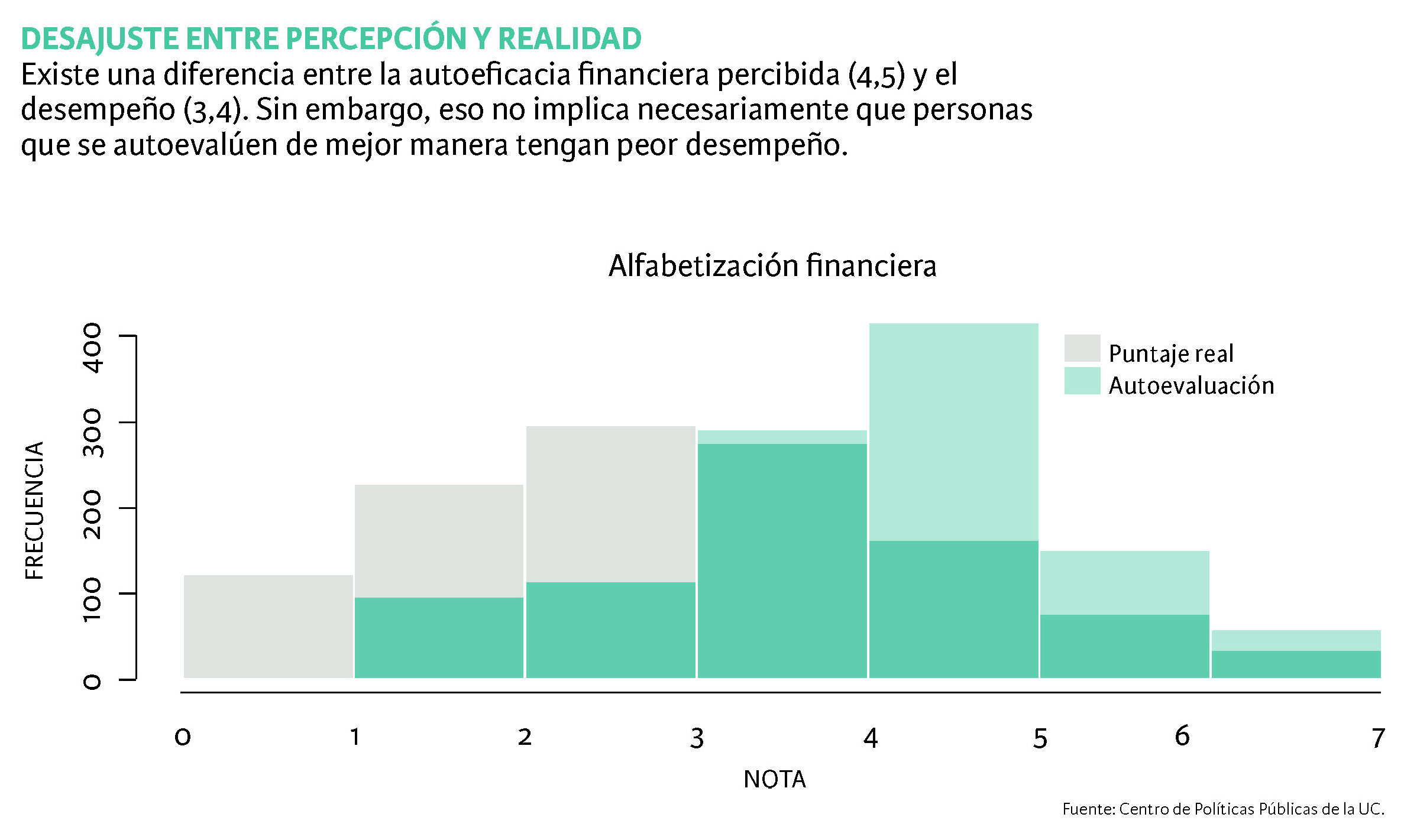

Sin autocrítica

El gráfico compara la distribución de los puntajes reales de la prueba de alfabetización (color gris); versus la autoevaluación sobre conocimientos financieros de cada persona (color celeste). En la imagen vemos los dos gráficos sobrepuestos.

EN DEUDA CON LA EDUCACIÓN FINANCIERA

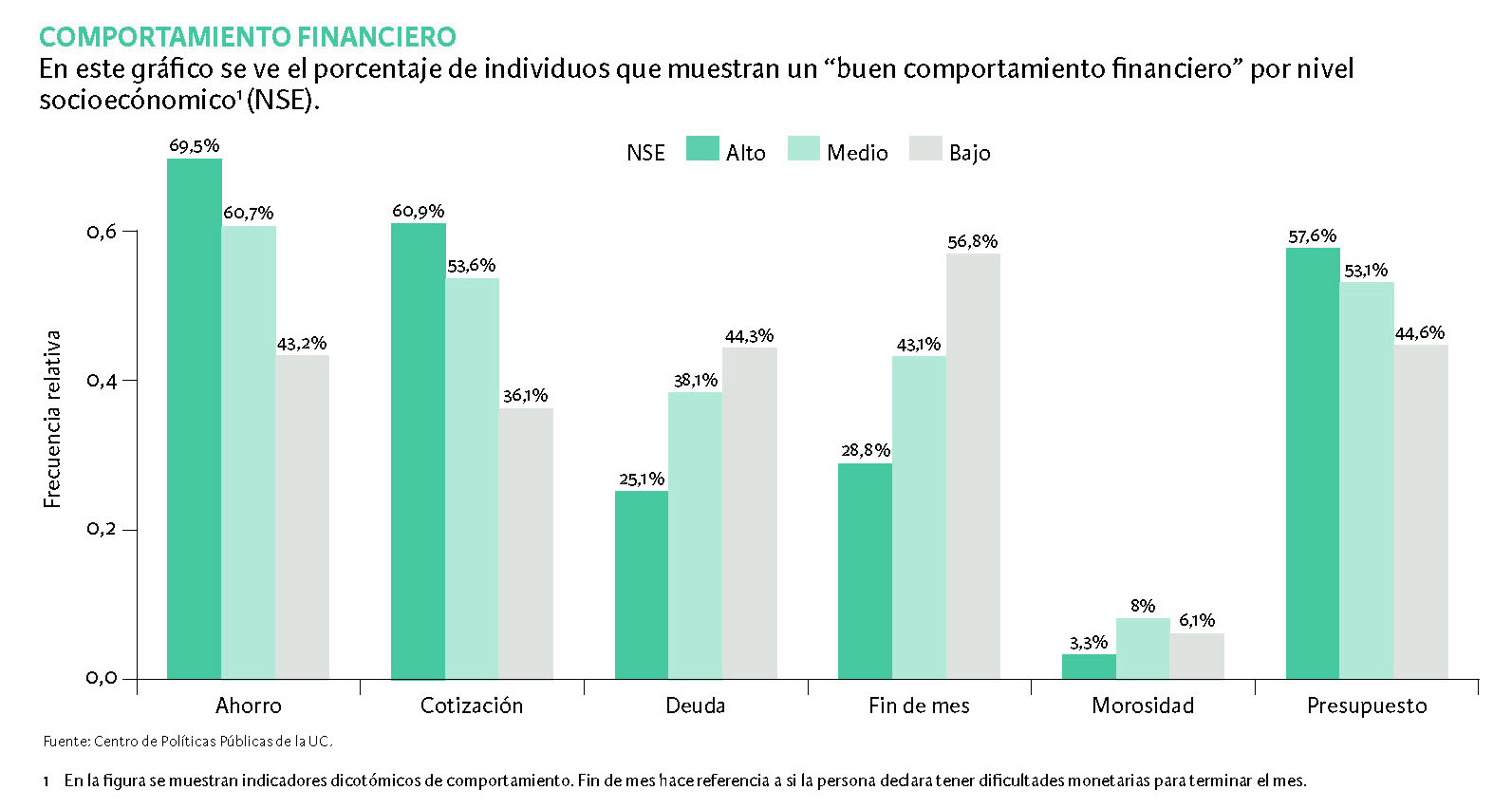

El estudio indagó también en el acceso y el comportamiento de las personas en esta materia. En todas las dimensiones los resultados se encuentran fuertemente diferenciados por variables como el sexo o la edad y, sobre todo, por el nivel socioeconómico (NSE). En cuanto a la alfabetización o conocimiento, las personas de NSE alto alcanzan un promedio de 4,1 respuestas correctas, en comparación con un 2,9 en las personas de NSE bajo. Además, las mujeres de NSE bajo son las de peor desempeño (2,9).

Por otra parte, hombres y personas de alto nivel socioeconómico usan productos más sofisticados (inversiones en bolsa, créditos hipotecarios, cuentas corrientes). Las mujeres y personas de estatus socioeconómico bajo tienen menos productos financieros; tienden a endeudarse en mayor medida con supermercados, cajas de compensación y servicios básicos y a demostrar menores niveles de planificación, cotización y ahorro. Por el contrario, los grupos de mayor nivel socioeconómico demuestran comportamientos más deseables en esta materia.

¿Mayores niveles de alfabetización financiera mejoran el comportamiento de las personas? Los resultados de esta investigación ahondan en esto y dan algunas luces para la política pública. Sin embargo, no se advierte correlación entre estos dos aspectos. La investigación establece que, para predecir un comportamiento financiero, el NSE o el sexo de las personas son mucho más relevantes. Lo que sugiere este resultado es que, si el objetivo de la política pública es modificar la conducta financiera de la población, el aumento de sus niveles generales de desempeño financiero no debiera ser la única estrategia.

La literatura internacional y el aprendizaje de otras investigaciones indican que las capacitaciones e instancias de educación son efectivas cuando están estructuradas y dirigidas a un grupo específico, tomando especial atención a sus características y experiencia biográfica. Por el contrario, programas masivos que ofrecen entrenamientos generales no suelen conseguir efectos significativos. Así, las conclusiones sugieren que esta es una arista más de las múltiples dimensiones que toma la desigualdad en Chile y que, como tal, su tratamiento es complejo y debe abordarse de manera integral. Este planteamiento enriquece la discusión y desafía ciertos lugares comunes que se manejan en el discurso público, donde la pobreza se comprende como el resultado de malas decisiones a nivel individual.

LOS GRUPOS PRIORITARIOS

La evidencia empírica presente en la literatura muestra que los programas de educación financiera pueden ser efectivos, pero para ello necesitan atender las necesidades específicas y características de los grupos destinatarios. Tomando esta noción como punto de partida, mediante un análisis estadístico se generaron clústers (o grupos) de individuos en la muestra, según su comportamiento financiero y, a través de este proceso, se indagó en subpoblaciones que pueden beneficiarse de programas de entrenamiento hechos a la medida.

En particular, se detectaron tres subgrupos relevantes: el primero está compuesto por mujeres pobres endeudadas, con bajo acceso al sistema financiero, poco potencial de ahorro, baja planificación cotidiana y escasos niveles de cotización. El segundo lo integran adultos mayores empobrecidos por su salida del mercado laboral, en general con bajos ingresos y poco acceso a la banca formal, que se ven forzados a recurrir a formas de financiamiento más precarias (como supermercados o cajas de compensación). Finalmente está el grupo de mediana edad, muy involucrados con el sistema financiero, con alto acceso y elevados niveles de deuda, pero con baja planificación y grados de cotización.

Esta caracterización es gruesa y debe nutrirse con información cualitativa si se busca generar capacitaciones que sean de verdadera utilidad, pero de todas maneras entrega lineamientos de sectores reconocibles de nuestra sociedad, cuya situación de desigualdad estructural se puede estar acentuando por un manejo más pobre de información sobre productos y conceptos económicos.

A principios de 2018, se realizaron modificaciones a la Ley General de Educación que establecieron la incorporación obligatoria de programas de educación financiera en las escuelas. La evidencia de PISA 2015 muestra que muchas de las diferencias encontradas en estudios enfocados en la población adulta (como este) no se encuentran presentes en los escolares. En este sentido, se debe expandir la investigación para generar una política pública de adiestramiento contingente y de verdadera utilidad para contribuir con la reducción de la amplia brecha salarial en el país.